您想继续阅读英文文章还

是切换到中文?

是切换到中文?

THINK ALUMINIUM THINK AL CIRCLE

With the push for lightweight, rising demand for electric vehicles, advancements in giga-casting technologies, sustainability goals, the use of recycled aluminium and a growing need for high-performing cast components in sectors like automotive, aerospace, industrial, construction and machinery, the global aluminium casting industry is said to be on the brink of a major transformation. Apart from these, the aluminium manufacturers are continuously addressing challenges like increased energy costs, alloy sourcing challenges, changing carbon policies and other market dynamics; relying solely on market intelligence will not suffice to get a competitive advantage. This is more because strategic decisions demand a deeper understanding of manufacturing economics, the feasibility of plant investments, alloy selection strategies, equipment ecosystems, supplier landscapes and long-term demand trends.

WHY DOES THE GLOBAL ALUMINIUM CASTING INDUSTRY MATTER MORE THAN EVER?

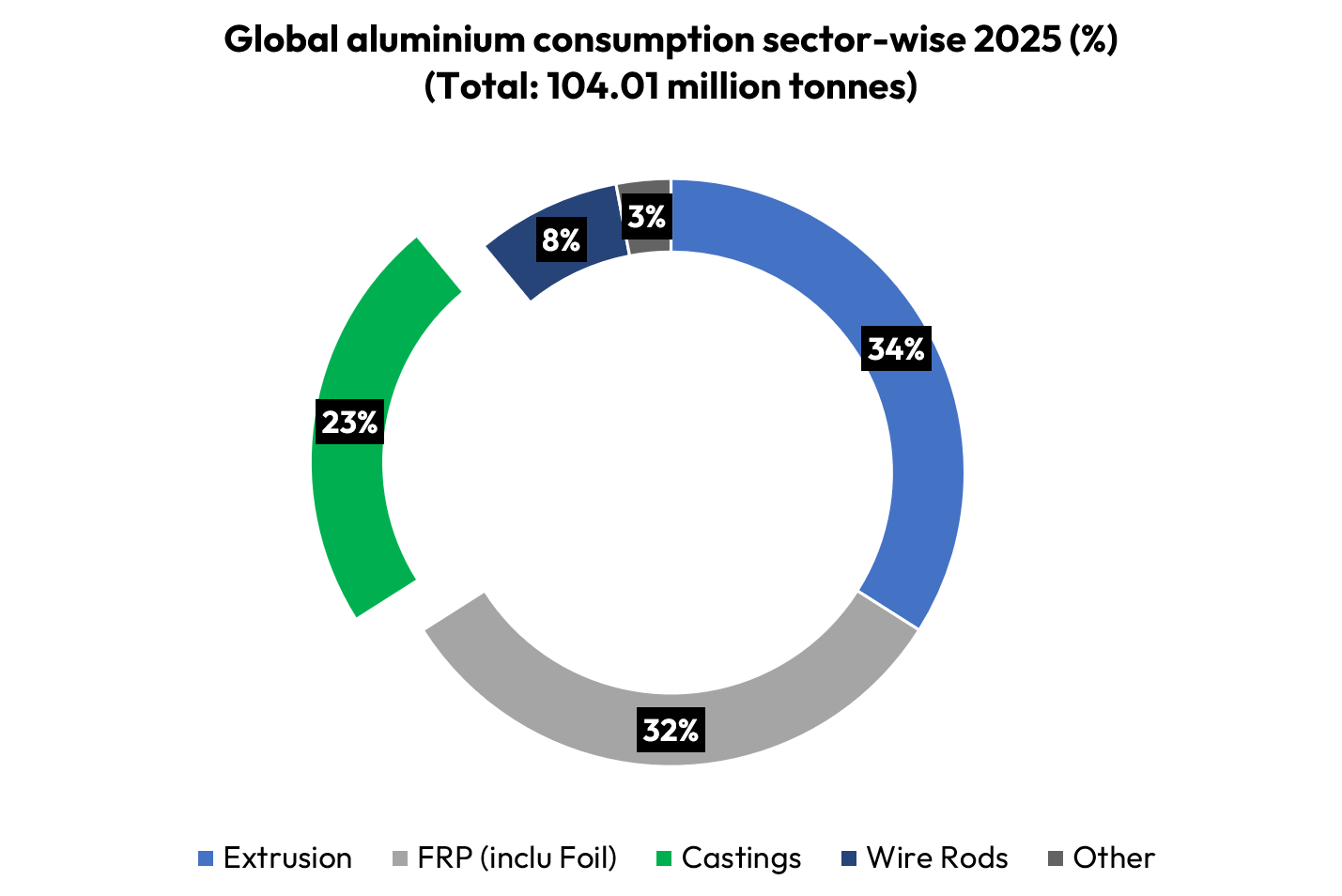

Accounting for approximately 23% of total aluminium consumption in 2025, castings represent one of the largest aluminium product segments globally, driven by their extensive use in automotive, transportation, industrial machinery, electrical equipment, and engineering applications.

Within modern aluminium manufacturing, the aluminium casting is deemed to have a critical role because of its lightweight properties, strength-to-weight ratio, corrosion resistance, recyclability and design flexibility.

The industry is witnessing rapid evolution through:

At the same time, casting companies face mounting challenges related to energy costs, alloy procurement, scrap quality, equipment investment, sustainability compliance and competitive pricing pressures. Understanding these dynamics is becoming essential for manufacturers, OEMs, investors, suppliers and procurement teams seeking long-term competitiveness.

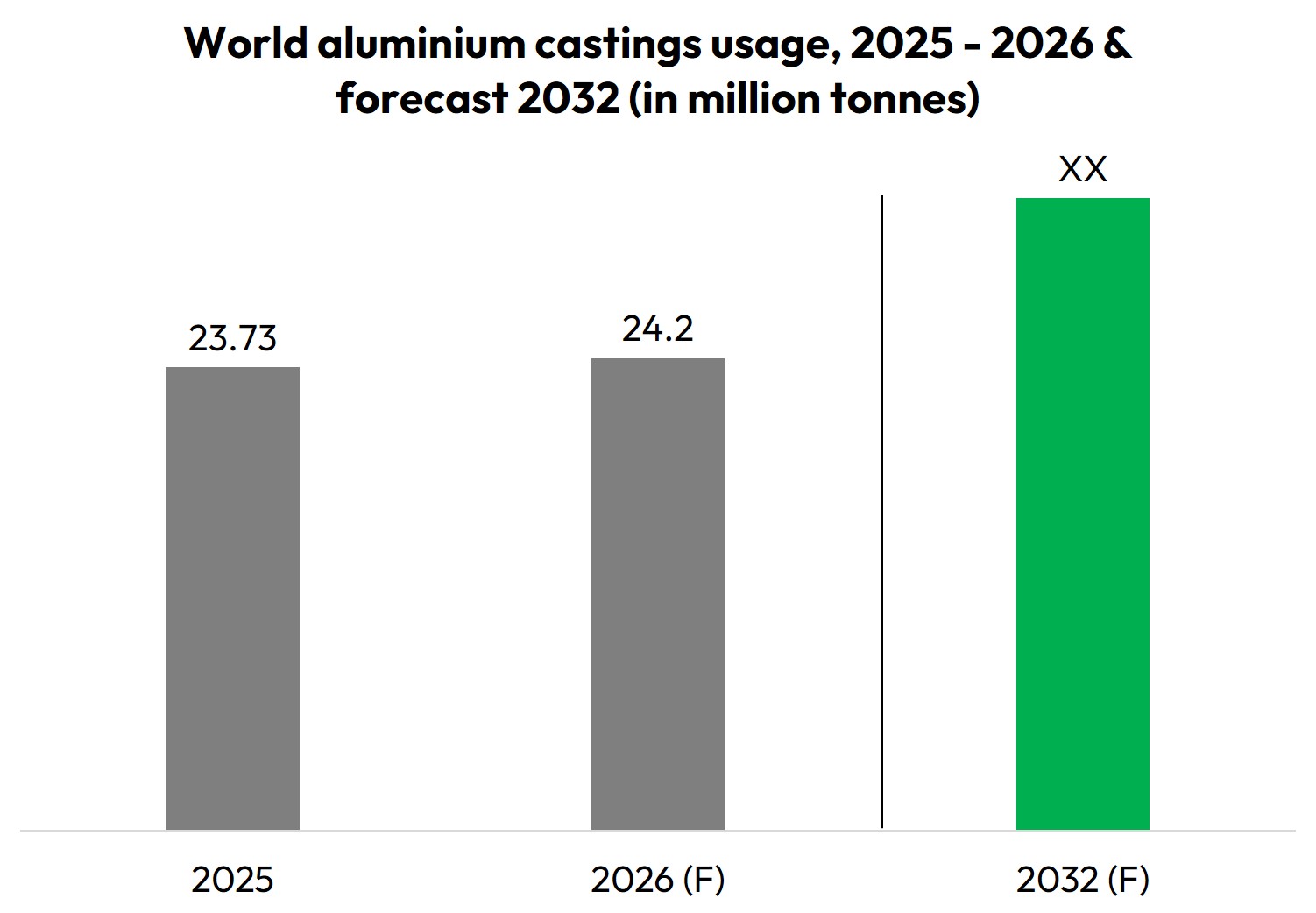

Global aluminium casting usage is projected to increase from 23.73 million tonnes in 2025 to 24.20 million tonnes in 2026, reflecting steady growth across key end-use industries. The automotive sector remains the largest consumer of aluminium castings, supported by ongoing vehicle production, electrification trends, and advancements in manufacturing technologies. Beyond automotive applications, demand continues to be driven by industrial machinery, construction equipment, electrical systems, and renewable energy infrastructure.

In the United States, vehicle sales declined to a 10-month low in June 2026 amid economic uncertainty and higher financing costs. Despite softer market conditions, automakers continue to invest in efficiency improvements and advanced vehicle designs, supporting demand for aluminium cast components across powertrain, chassis, suspension, and wheel applications.

In Europe, automotive manufacturers are facing increasing competitive pressures while navigating the industry's transition towards electrification. At the same time, leading automakers are advocating for simplified "Made in Europe" policies to strengthen regional manufacturing and supply chains. These developments are expected to support investment in advanced vehicle production, sustaining demand for high-value aluminium cast components across both conventional and electric vehicle platforms.

Strong momentum in China's new energy vehicle (NEV) production and sales, coupled with expanding vehicle exports, is supporting increased demand for aluminium cast products across the automotive sector. As manufacturers continue to enhance vehicle performance, improve production efficiency, and develop more sophisticated vehicle architectures, the use of aluminium cast components is expected to expand across a broad range of automotive applications. These developments are likely to provide continued support for aluminium casting demand as China's automotive industry advances towards higher-value and technology-driven vehicle production.

WHY SHOULD YOU REFER TO THIS REPORT NOW?

Most aluminium casting market reports focus primarily on:

This report goes significantly further by providing:

Plant Economics & Investment Feasibility

|

Alloy Strategy & Procurement Intelligence

|

Pricing Intelligence

|

Supply Chain Analysis

|

The report provides strategic recommendations for:

OTHER STRATEGIC ANALYSIS IN THE REPORT

|

Aluminium Casting Market Forecasts

|

Casting Process Analysis

|

|

Alloy Segmentation & Materials Strategy

|

Plant Economics

|

|

Equipment & Technology Landscape

|

Competitive Benchmarking

|

|

Sustainability & Circularity

|

Strategic Outlook

|

THE REPORT IS IDEAL FOR:

HOW THIS STRATEGIC INDUSTRY ASSESSMENT WAS DEVELOPED

Our study on the Global Aluminium Casting Market: By Process, Alloy Grade & End-Use Industry adopts a comprehensive and structured approach to assess the global aluminium casting industry, market dynamics, manufacturing technologies, plant economics, supplier landscape, and future growth opportunities. The research was carried out through a multi-faceted methodology, detailed as follows:

| Research Approach | ||

|

Secondary Research A comprehensive review of publicly available resources, including:

|

Expert Consultations Formal discussions were conducted to validate market assumptions and industry trends with:

|

Internal Research Database Insights were also derived from:

|

| Data Collection | |

|

Review of Publicly Available Resources

|

Accessing Curated Databases

|

| Data Validation | |

|

Cross-Referencing Market data, production figures & technology benchmarks obtained from secondary sources were cross-validated using multiple independent sources & industry expert feedback. |

Expert Review Key findings, assumptions & forecasts were reviewed by subject matter experts across aluminium casting, foundry operations, equipment manufacturing & downstream application sectors. |

| Data Analysis | |

|

Historical Trend Assessment Evaluation of historical aluminium casting production, consumption, end-use demand & technology adoption trends across major regions |

Forecasting & Projections Future market demand projections were developed based on industrial growth trends, automotive lightweighting initiatives, EV adoption, infrastructure investments, manufacturing activity & sustainability developments |

| Regional Market Analysis Comparative assessment of aluminium casting demand, production capacity, investment activity & competitive positioning across North America, Europe, Asia-Pacific, Latin America & the Middle East & Africa |

Plant Economics & Cost Benchmarking Analysis of capital expenditure (CAPEX), operating expenditure (OPEX), raw material costs, energy costs, labour requirements & productivity benchmarks for aluminium casting facilities. |

|

Technology Benchmarking Comparative evaluation of casting technologies, process efficiencies, product quality characteristics, operational flexibility & suitability across different end-use applications |

Competitive Landscape Assessment Benchmarking of leading aluminium casting companies based on production capabilities, process portfolio, customer industries, geographic footprint & strategic positioning |

| Scope and Coverage |

At the final stage of the research process, findings were consolidated to prepare the final report. Particular emphasis was placed on providing actionable insights into market opportunities, technology selection, investment feasibility, sustainability strategies, competitive dynamics, and long-term growth prospects within the global aluminium casting industry. |

Frequently asked questions